頭金を用意しないで住宅ローンは本当にダメ? お得なのはどっち??

Sumai-pro編集部です。

この記事はズバリお家の購入に関することを考察していきます。

一生で最大の買い物「家」

自分の年収で購入する方がいいのが?あきらめてしまう方がいいのか?

今買うべきなのか?もう少し経ってから購入した方がいいのか?

結論的なところから

「今後のライフスタイルを重視しながら計画的に。」

「頭金を用意しないで家を購入したほうが得になることもあります。」

では、いっしょに考察していきましょう。

デメリットもある”頭金なし”での住宅購入。

まずは諸費用と頭金なしでの住宅購入のデメリットを整理していきましょう。

Q.住宅を購入する際に頭金は必要??

A.頭金が必要かどうかは言い切れない。

頭金なしで住宅ローンは組めます。いわゆるオーバーローンと言われるもの。

物件代金以外に諸費用やリフォーム費用(中古物件の場合)が住宅購入の際にはかかります。住宅ローンはこういった物件以外の費用にも貸し出ししています。

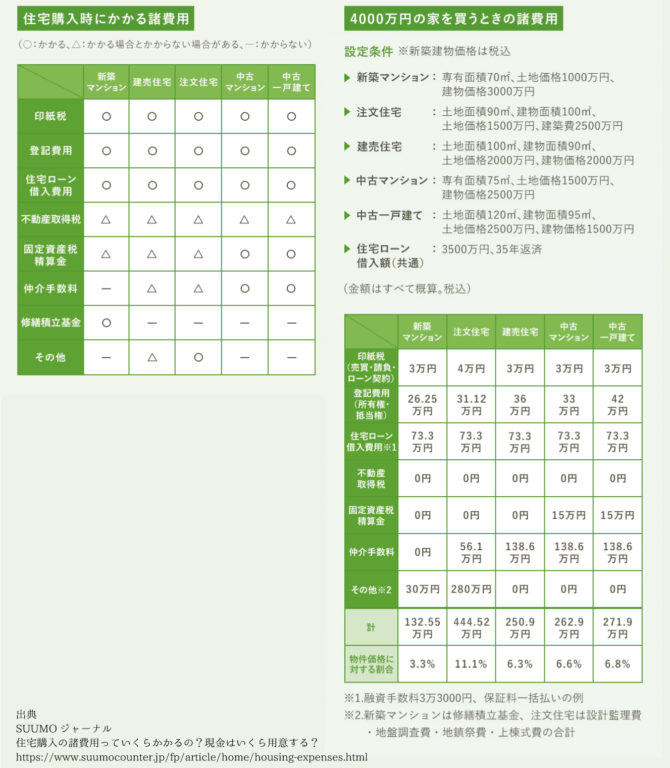

【参考】住宅購入時の諸費用について

SUUMOに素敵にまとめてくれています。実はサイトによって諸費用にバラツキがあるのでSUUMOが一番妥当かと参照させていただきました。特に注文住宅の場合、諸費用をどこまで含むのか。見解が分かれているようです

またわかりやすいので諸費用が知りたければ、ぜひこちらもご参照ください。

SUUMOジャーナル 住宅購入の諸費用っていくらかかるの?現金はいくら用意する?

https://www.suumocounter.jp/fp/article/home/housing-expenses.html

SUUMOでは住宅費が4000万円で試算計算しています。

頭金なしのデメリットは?|オーバーローン

住宅価格すべて借りる住宅ローンをフルローン

住宅費用に加えて諸費用を併せて借りるローンをオーバーローンと言います。

このオーバーローンには注意しないといけないデメリットがあります。

【頭金なしのデメリット】

- 住宅ローンが通りにくくなる。

- 金利が安くなりにくい。

- オーバーローン状態になるためライフスタイルの変更に弱い。

頭金なしのデメリットとリスクは上記のようなものがあります。

少し詳しく見ていきましょう。

1.住宅ローンが通りにくくなる。

金融機関からの審査が厳しくなることが想定され、審査落ちをするリスクが高まります。

借入額が年収に対して大きい割合を持つ場合や社会人になって長い人が自己資金が少ない場合など、必要以上に金融機関からの質問攻めがあるかもしれません。

頭金なしで住宅ローン審査は金融機関の心証良くないと知っておいてください。

2.金利が安くなりにくい。

審査する金融機関の心証が良くないことは上で説明した通りです。

そのため金利が安くならない可能性があります。

実際、住宅支援機構では頭金の額によって金利を変えています。

頭金を用意して住宅ローンを借りるよりも頭金を用意せずに住宅ローンを借りると金利が高くなる可能性があります。

3.オーバーローン状態になるためライフスタイルの変更に弱い。

最後のデメリットで最大のデメリットです。

万が一、住宅を売却しないといけないとなった場合、住宅の売却でローンを完済できない可能性が高まります。運よく相場が上がっていればいいですが、下がったりすれば、住宅の売却時に自己資金で補完する必要が発生します。

頭金なしで住宅を購入する場合、10年後・20年後の相場をある程度イメージしながら、その時のローン残高を確認するようにしましょう。

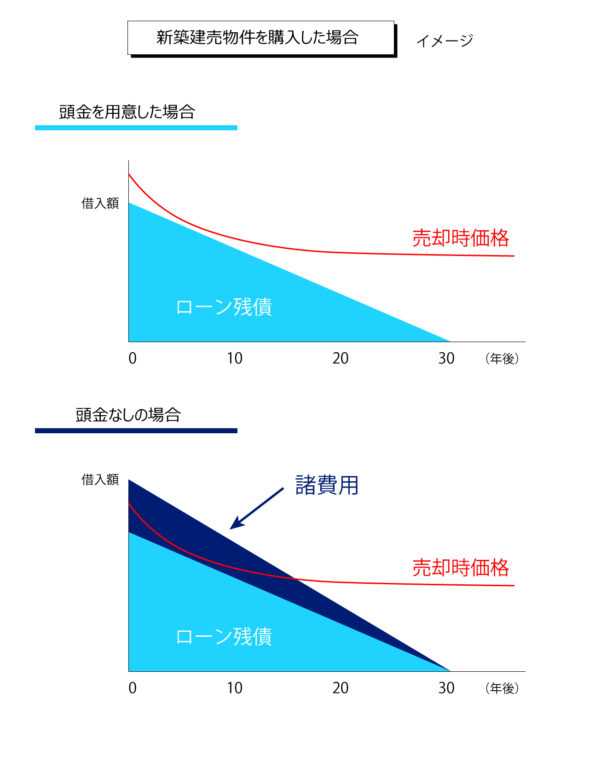

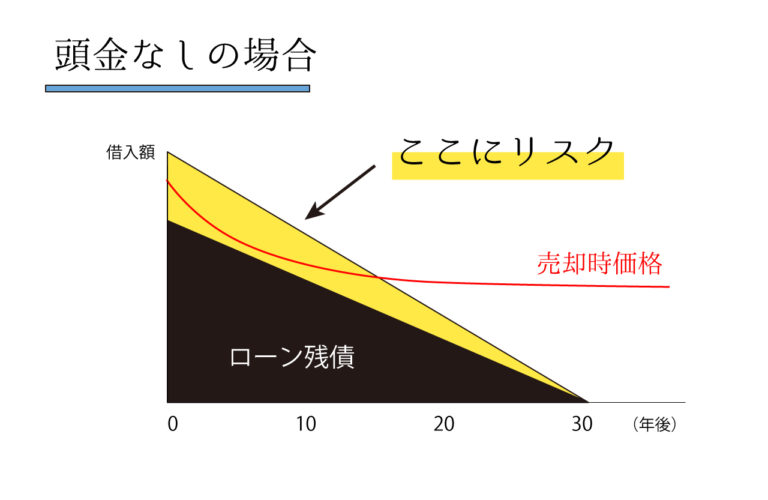

【要注意】売却価格よりも住宅ローン残高が低い状態

上記のグラフをみると住宅費用に諸費用を加えて住宅ローンを組んだ場合、住宅の売却費用よりも住宅ローン残高の方が多くなる期間が多くなる可能性があります。

もし、転勤やライフスタイルの変更があった場合、売却すると追い金が必要となる場合があります。売却できずいる人も多くいると推定されます。賃貸に出すなどしている方も多いそうです。

それでも、頭金なしでも住宅購入した方がいい場合がある。

とはいえ、どこに住んでも住居費はかかるもので、賃貸で家賃を払いながら頭金をためることは大変です。特に子どもがいる世代では部屋数も必要ですし、家賃は高くなりがちです。

それならば住宅ローンを払いながら繰り上げ返済で安全な残高迄返済していく方が有利とも言えます。

少しシミュレーションしました。参考ください。

以下のシミュレーションでは頭金なしの方がお得になっています。

頭金なしでの住宅購入シミュレーション

3000万円の建売住宅購入費用と250万円の諸費用がかかる住宅があるとします。

A家族は頭金なしで住宅を取得しました。(借入額3250万円)

期間は30年 金利は0.725%+0.2%保証料内包型

月々支払い 103,419円

総支払額 37,229,946円

(利息合計4,729,946円)

借入時40歳 完済時70歳

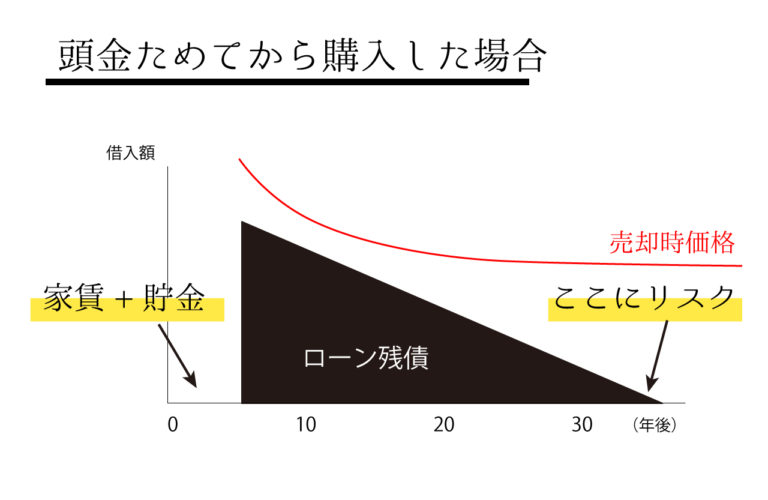

頭金貯めてから住宅購入シミュレーション

B家族は250万円の諸費用を貯めてから購入することにしました。(借入額3000万円)

期間は30年 金利は頭金なしのために0.725% 保証料先払い

月々支払い 92,749円

総支払額 33,389,511円

(利息合計3,389,511円)

借入時45歳 完済時75歳

5年間の支払い家賃8万円+自己資金のために月々4.16万円=12.16万円/月

自己資金を貯めていた期間の支払額(頭金用貯金含めて)730万円

住宅ローンの総支払額と頭金を貯めていた期間の支払額を合わせた総支払額 40,689,511円

頭金用意して損している!?

【結果】頭金なしで住宅購入した家族のほうがお得に!

上記のケースでは345万円を超えるほど差が出てしまいました。

頭金なしで住宅購入した家族のほうがお得になるという結果となりました。

もちろんこちらは試算のため住宅費用や金利の差など逆転する可能は十分にあると思います。

しかし、支払い完了時の年齢を検討に含めると、頭金をためている期間の間、家賃を支払いしていることがもったいないかもしれません。

確かに80歳まで住宅ローンは組むことができますが、現役時代ほどの所得を期待することは危ないように思います。

支払額が増えるだけでなく定年退職後の支払期間も長くなる。

定年退職を60歳とする場合

A家族は定年退職後の支払は10年

B家族は定年退職後の支払は15年

安全にするために頭金を貯めたはずが、、、となりかねません。

我慢した5年間が無駄になる可能性もあるということを知っておいてください。

まとめ

ここでの重要なポイントは2つ

・頭金なしで住宅ローンが組めるのか?

・金利はそれほど高くならないのか?

この点は銀行へ事前審査しないとわかりません。

なので頭金なしで住宅を購入するか?自己資金を貯めてから購入するか悩んでいる方は、まず銀行へご相談の上、上記の2点がどうなるか。ご相談してみてはいかがでしょうか。

また皆様の状況によって大きく変わります。

子供さんが大きくなって部屋を用意してあげたい。など家族の環境にも大きく変わってきます。

5年は長く、小学校高学年の子どもさんがいれば高校生になってしまいます。

「勉強のためにも部屋を用意してあげたい」

Sumai-pro編集部の結論としてはライフスタイルに合わせて無理のない返済計画範囲内ならば、頭金なしでの住宅ローンはアリと結論づけたいと思います。

「住宅ローンは頭金を用意したほうがいい。」

そんな一般論は実は本当かどうか、怪しい迷信なのかもしれません。