売却の伴う住み替えがしやすくなった件|フラット35 2020年度 制度変更

Sumai-pro編集部です。

2020年4月フラット35も制度変更されました。

多くの変更があったその中でこの記事では住宅ローンがある自宅を売却して、買い替えたいという方向けに、フラット35が耳寄りな制度変更がありましたので解説していきます。

住み替え・買い替え 住宅ローンの壁

ライフスタイル移り変わりに比べると住宅ローンの最長35年というのはあまりにも長く、住宅ローンの支払いが完了するまでに住み替えたい。買い替えたいとなる事はよくあることです。

しかし、現在の住宅ローンが重りになってしまうことがあります。

この記事では便宜上、「住み替え・買い替え 住宅ローンの壁」(以下、住宅ローンの壁)と呼ぶことにします。

この住宅ローンの壁は住み替え・買い替えのプロセスの中で様々のところに現れます。

- 総返済負担率(返済比率)の算定時

- 気に入った物件を押さえる時

- 2重ローンの不安

- 居住中の内覧

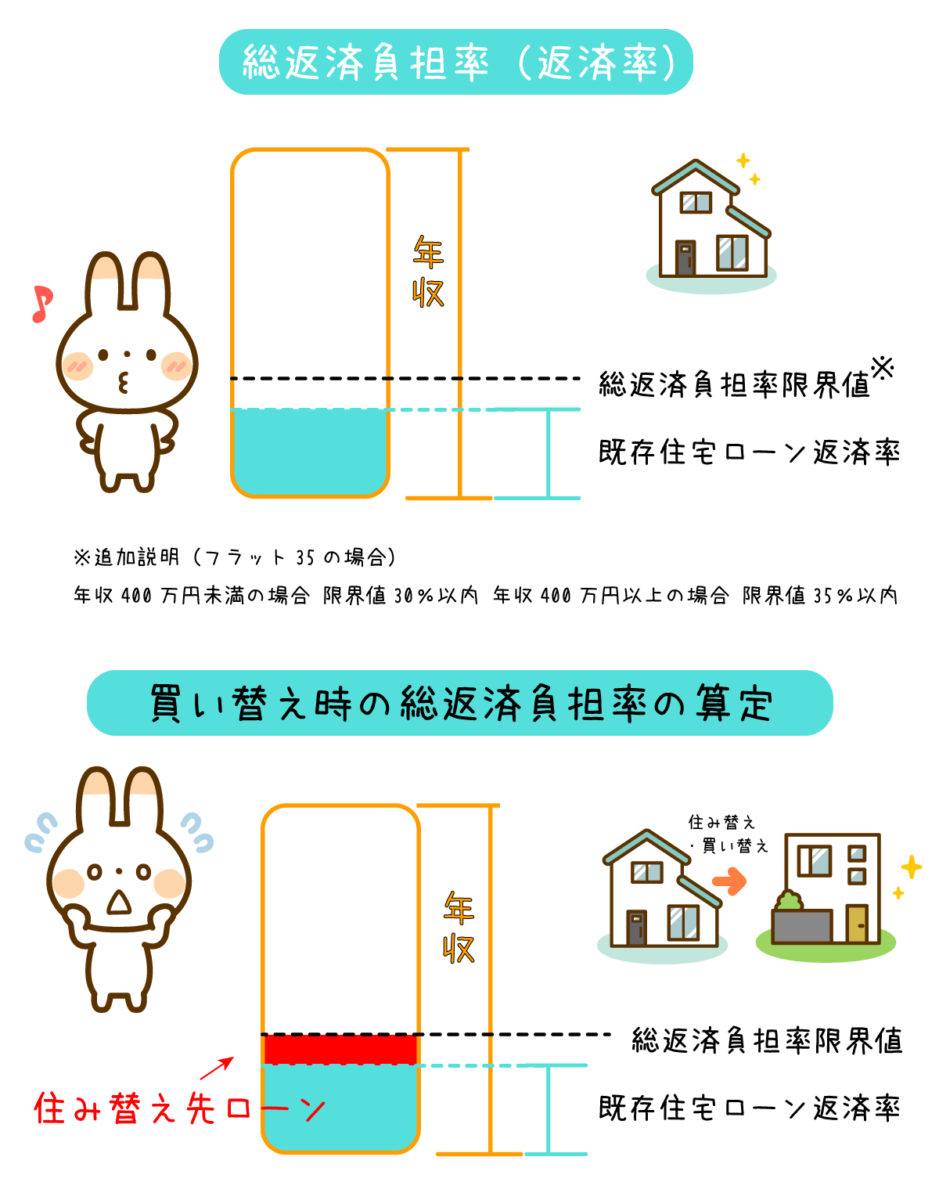

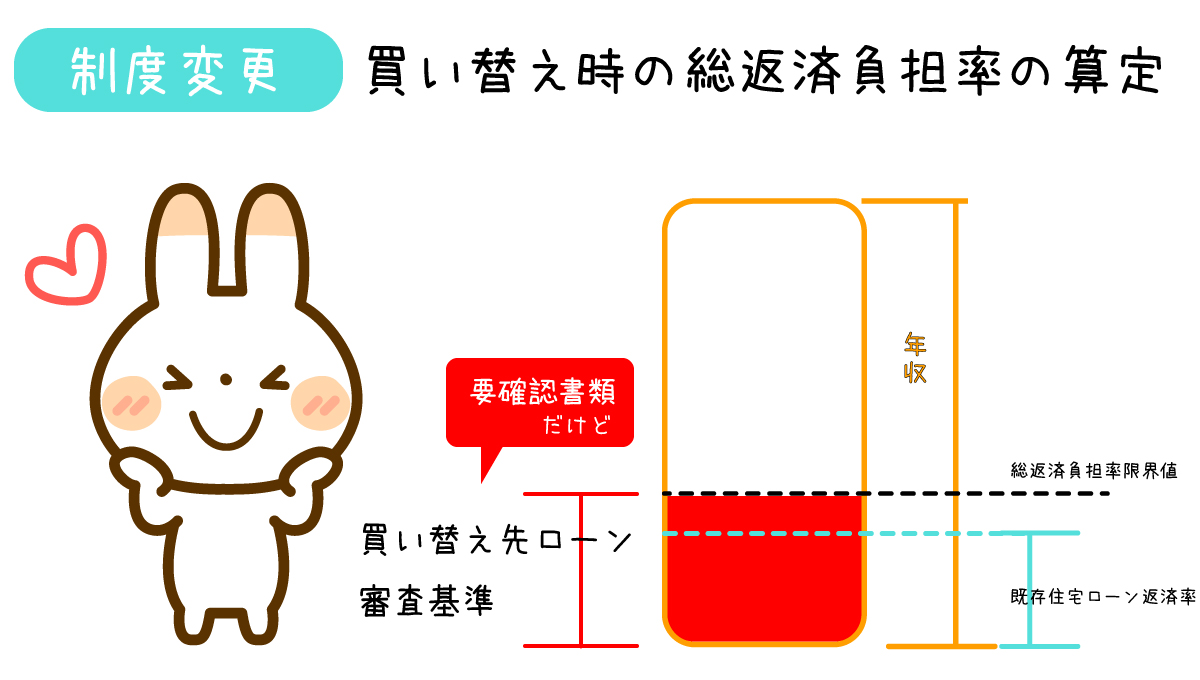

1.総返済負担率(返済比率)の算定とは?

現在組んでいる住宅ローンが総返済負担率を占めてしまうために、住み替え先の住宅ローンが組みにくい。金額が伸びないということがあります。

今回フラット35の制度変更はこの点について制度変更されました。

制度変更と注意点

2020年4月にフラット35は制度変更されました。

多くの変更は収益物件にフラット35(住宅ローン)が使われている現状を改善の制度が多い中、住み替え利用に伴う制度変更がありました。

まずはフラット35の説明を見てみましょう。

フラット35制度変更より引用

返済中の住宅ローンの融資対象となっている現在居住している住宅を売却予定で、その売却予定額により当該住宅ローンを完済できることが確認できる場合に限り、総返済負担率の算定において当該住宅ローンの返済額を年間合計返済額から除くことができることとします※5

※5 売却予定額が現在返済中の住宅ローンの残高に満たない場合であっても、住宅ローンの残額と売却予定額との差額を手持金や新規借入金で賄うことが資料等により確認できるときは、総返済負担率の算定において現在返済中の住宅ローンの返済額を年間合計返済額から除くことができます。

【確認書類の例】

住宅ローンの残債務額 : 残高証明書、返済予定表など

住宅売却予定額 : 売買契約書、媒介契約書、買取保証書など

手持金・借入金等 : 預金通帳、金融機関が融資を約する書類(借入金額、金利および借入期間が記載されたものに限る。)など

※詳しくは、金融機関にお問い合わせください。

確認書類があれば総返済負担率から現在の住宅ロ―ンを除くことができる。

住宅ローンの壁の1つ目「総返済負担率(返済比率)の算定時」を気にしなくてよくなりました。この住宅ローンの壁のためにどれだけの人が買い替え先を手ごろなものにしてきたのか・・。

これから住み替え買い替えする方には朗報です!

今回の制度変更には、確認書類に媒介契約書が含まれました。

媒介契約書を確認資料にしてくれる!

フラット35を申込する際は売買契約を結んでいないとダメでした。

それが、不動産会社に販売を依頼する契約の媒介契約書で可能です。

各金融機関によって違いがありそうな点なので、ご注意ください。

またこの媒介契約書には種類は問われていません。

一般媒介契約書・専任媒介契約書・専属専任媒介契約と3種類ありますが、どちらでも可能だということで複数の不動産会社にも依頼できますし、信頼できる1社に依頼することもできます。

売却の売買契約書ではなく、媒介契約書で取り組んでいただけることになり、より良い物件を探しながら、安くたたき売らなくても良い可能性が高まった今回の制度変更を有効に使いたいですね。

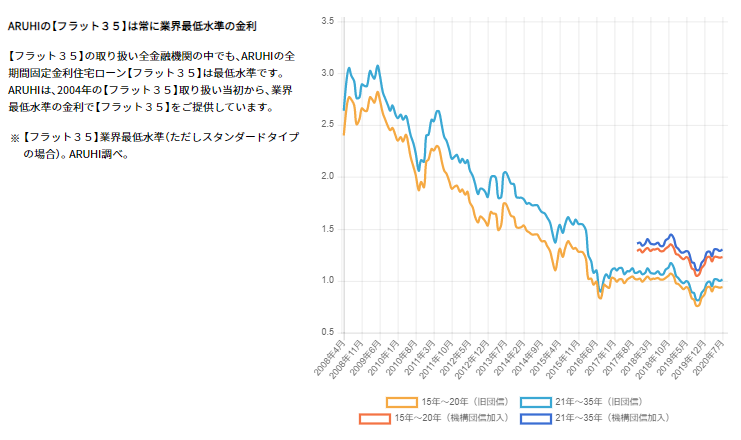

フラット35の金利推移

フラット35の金利推移と検索いただけましたら最新の情報がでてきますので、最新の金利はそちらを確認いただけますようお願いいたします。

フラット35の金利がどうなっているか。

気になる方がいるかもと思い、ここでも掲載いたします。

(フラット35取り扱いシェア1位 アルヒさんHPから引用です。2020/7現在)

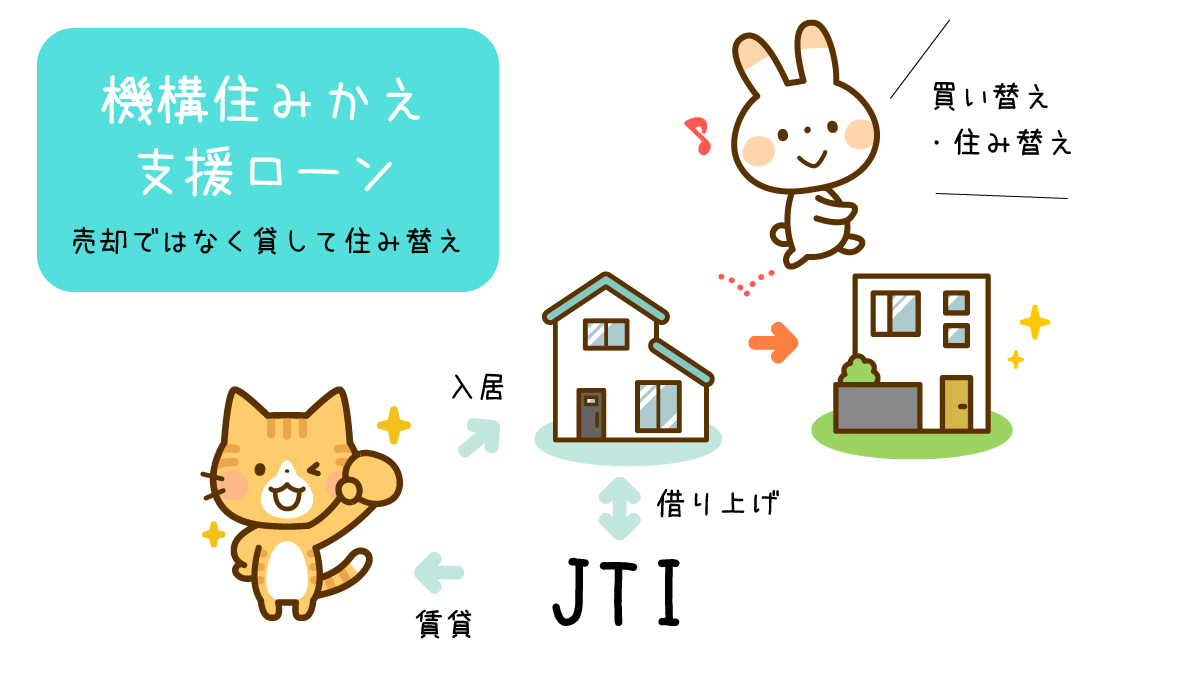

「現宅を売るのではなく貸す」機構住みかえ支援ローン

現在の住まいを買い替え、仲介での売却する場合、住んでいるところへの内覧の受け入れないといけません。この事に抵抗を感じる方も少なからずいらっしゃるかと思います。

また売却してしまうのではなく、もしかしたら戻ってくるかもしれないとお考えの方。

そんな時、売却ではなく自宅を一般社団法人移住・住みかえ支援機構(以下、JTI)に借上契約を行ない、JTIが賃貸人に貸し出すことで次の行き先をローンにするという方法があります。

この方法ならフラット35を運営している住宅支援機構とJTIが提携しているので、

入ってくるであろう家賃を所得として計算できるので、買い替えしやすくなります。

また住んでいるところを内覧を受け入れる必要はありません。

JTIは1人目の入居者が決定以降は、空室が発生しても規定の賃料を保証されて安定した所得で安心です。

他にも自宅を賃貸に出す方法は他にも色々選択肢があるので、売却ではなく賃貸にすることをご検討でしたら検討してみてください。

機構住みかえ支援ローン

機構住みかえ支援ローンとは、一般財団法人高齢者住宅財団による保証を活用して住宅借上事業を実施している法人(注)がお客さまの現在所有している住宅(従前居住住宅)を借り上げることを前提に、新たにお客さまご自身がお住まいになる住宅(住みかえ先住宅)を取得するための最長35年の全期間固定金利住宅ローンです。

(注)2020年4月1日現在、一般財団法人高齢者住宅財団による保証を活用して住宅借上事業を実施している法人は、一般社団法人移住・住みかえ支援機構(以下「JTI」といいます。)です。

JTI HPより引用

住み替え・買い替えしやすくなった件まとめ

住宅ローンは最長35年と長く、ライフスタイルは変わるかもしれません。

今の家では手ざまだ。今の家では不便だ。様々な理由で購入した当時と変わってくるものです。

今住み替え・買い替えする時とお考えの際は全て不動産会社の営業に任せるだけでなく、自分でもいろいろと調べてみましょう。

より良い選択肢が見つかるかもしれません。

Sumai-pro編集部では皆様のより良い住み替え・買い替えになる事を願っております。