利息や手数料がお得になる! 住宅ローン資金保管制度のメリット・デメリット

Sumai-pro編集部です。

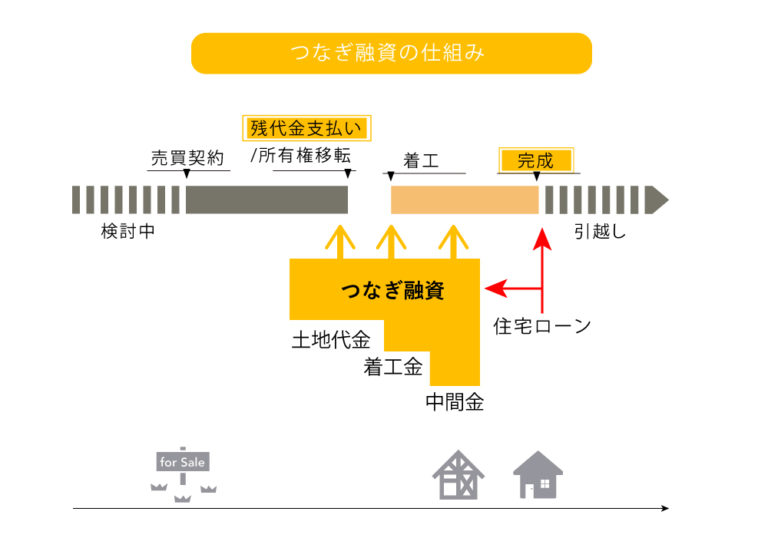

つなぎ融資はお聞きになられたことありますでしょうか?

注文住宅を建てる際に土地代金・建物の着工金、中間金などの支払いを工面する。完成までの”つなぐ”短期のローンのことになります。

完成すると住宅ローンで完済するつなぎ融資は、注文住宅でよく一般的に利用されている融資です。

しかし、このつなぎ融資には手数料、金利がかかります。

この記事でご紹介するのはこのつなぎ融資の手数料、金利利息がもったいないとお考えの方向けに金利利息や手数料でお得になる情報。住宅ローン資金保管制度をご紹介させていただきます。

メリット・デメリット踏まえてご検討いただけましたら幸いです。

つなぎ融資 の費用

つなぎ融資は、金利をはじめさまざまな諸費用が発生します。

概ね次のような費用がかかります。

事務手数料 | つなぎ融資の費用①

金融機関によってまちまちですが、10万円(消費税別)と設定している金融機関が多いようです。

金利利息 | つなぎ融資の費用②

住宅ローンに比べて高く設定されています。

基本的に長期間借りることはないので、返済までの利息は日割りで計算されます。

また利息だけの支払いの銀行もあり、このような銀行ではつなぎの間元金は減りません。

印紙税 | つなぎ融資の費用③

金銭消費賃借契約書に2万円の印紙が必要になります。

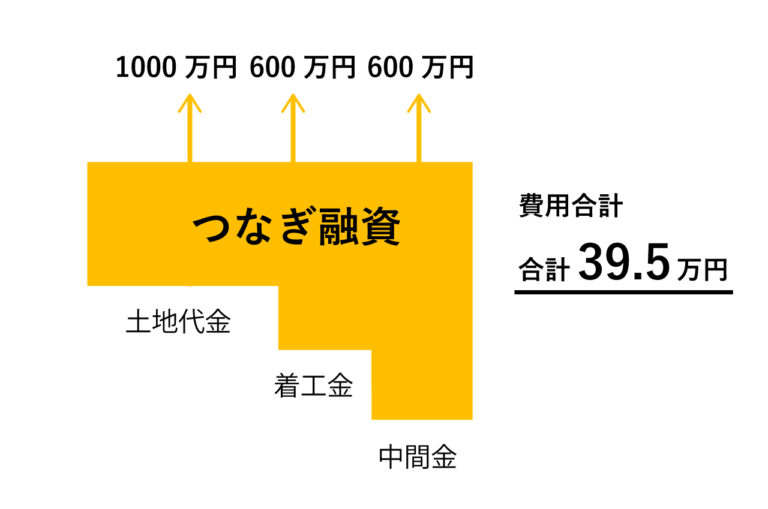

つなぎ融資 の費用シミュレーション

例えば、

土地購入価格:1000万円

建物価格:2000万円(着工金600万円、中間金600万円)

※最終金の800万円は住宅ローンになるのでつなぎ融資は不要

つなぎ融資の利息:3%

- 事務手数料

- 11万円(税込み)

- 金利利息

- 土地代金1000万円×利息3%÷365日×120日(6カ月)=約15万円

着工金600万円×利息3%÷365日×150日(5カ月)=約7.5万円

中間金600万円×利息3%÷365日×90日(4カ月)=約6万円

合計 39.5万円

建築は早い工務店で4か月、通常か少し丁寧なところで5か月程度です。

ここでは工事5か月で費用シミュレーションしています。

土地決済を完了した後、1か月後に着工したとしてシミュレーションしています。解体工事が必要であったり、間取りなどの打ち合わせが完了していないなどの場合、このシミュレーション以上に遅れることは多々あります。

つなぎ融資不要は「分割融資」「住宅ローン資金保管制度」

「つなぎ融資 の費用シミュレーション」では39.5万円のつなぎ融資を受けることで別途費用が掛かることがわかりました。

39.5万円あれば、キッチンのグレードもフローリングのグレードも上げられるのに、、つなぎ融資はもったいない。

とお考えであれば、「分割融資」「住宅ローン資金保管制度」を取り扱っている銀行に相談することでつなぎ融資を避けることができます。

もともとはつなぎ融資しか各銀行は取扱いしなかったのですが、各金融機関からちらほらと新しい提案「分割融資」「住宅ローン資金保管制度」が利用開始されはじめました。

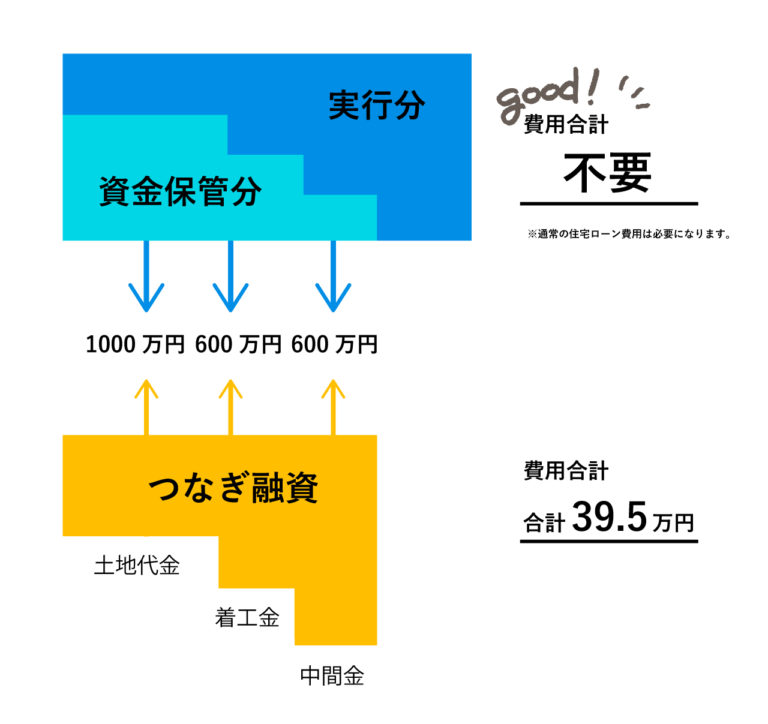

「住宅ローン資金保管制度」の制度設計

住宅ローン資金保管制度は土地融資段階で建物含めて融資全部(一括)を貸し出されます。その中で土地代金、中間金、着工金と必要な分を保管分から工面する制度設計となっています。

この住宅ローン制度設計のメリットは「住宅ローン」であることです。

以下でもう少し詳しく解説していきます。

建築中に万が一のことがあったらどうなる??

Q:土地を購入後、お家の建築中に万が一のことがあった場合、つなぎ融資の場合はどうなるのでしょう?

A:住宅ローン契約者が死亡・高度障害により返済不能状態になった場合、「つなぎ融資」の債務や、建築代金の未払い分はすべて相続人に引き継がれます。実行予定の住宅ローンは組めませんので、相続人の名前で改めて審査を受けなければなりません。

注文住宅の建設中ではこのような「無保険」状態のことが多くあります。

メリット①:住宅ローンだから団体信用生命保険による保証がスタートする。

「住宅ローン資金保管制度」は土地融資段階で融資全部(一括)の住宅ローンになるので、団体信用生命保険による保証が始まっています。

もちろんオプションで入るがん団信や3大疾病付き団信も同様にはじまります。

つなぎ融資を受けている間に、万が一のことがあった場合は「無保険」状態になっていることもあります。

メリット②:つなぎ融資にかかる費用は不要

つなぎ融資での費用はシミュレーションで出したように安くない金額がかかり、そして完成後は少しも形に残りません。

キッチンのパネルのオプションをどうしようかと考えているのに、つなぎ融資の費用をHMや工務店の言うとおりにつなぎ融資を受けていると不要な費用がかかってしまいかねません。

つなぎ融資の手数料がもったいないとお考えであれば、「住宅ローン資金保管制度」を考えてみてはいかがでしょうか。

メリット③:「保管分」部分の利息は返戻される。

すこし意外かもしれません。

住宅ローン資金保管制度は土地融資段階で建物含めて融資全部(一括)を貸し出されます。土地代金のために土地分の融資がなされた後、銀行には建物分が保管されます。

例えば、

土地購入価格:1000万円

建物価格:2000万円(着工金600万円、中間金600万円)

土地購入時に3000万円が貸し出され、1000万円が決済のために払い戻され、2000万円が銀行内に保管されている状態になります。

この保管されている分の金利利息は返戻されます。

デメリット:融資全部(一括)を貸し出しによる月々支払い額

つなぎ融資のように不要な手数料や金利利息などがいらずに、逆に利息が返ってくる。そして団体信用生命保険にも加入出来て安心な「住宅ローン資金保管制度」ですが、残念ながらデメリットもあります。

それが、建築中の月々支払いです。

「住宅ローン資金保管制度」は土地購入時に一括で貸し出しされるため、翌月より住宅ローンの支払いが始まります。

土地購入価格:1000万円

建物価格:2000万円

合計:3000万円

35年金利0.725%(参考金利)なら月々80,895円

賃貸にお住まいなのであれば、家賃と併せてこの住宅ローンの返済が発生します。

なので、自己資金に少し余裕を持たせて月々の支払いに充てる必要があります。

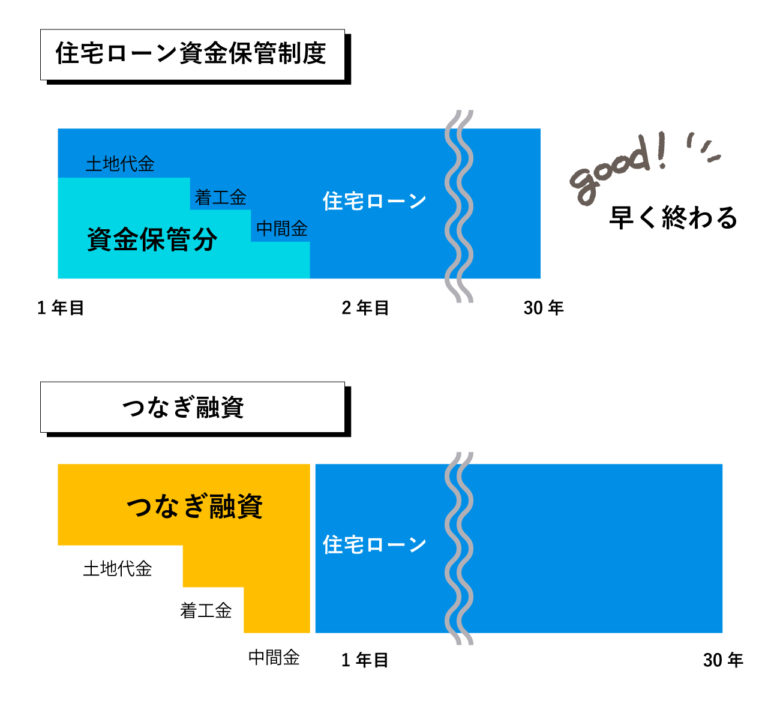

土地購入時に住宅ローン開始(住宅ローン資金保管制度)

か建物完成時に住宅ローン開始(つなぎ融資)か。

・「住宅ローン資金保管制度」は土地購入時に住宅ローン開始

・つなぎ融資は建物完成時に住宅ローン開始

この違いは、そのまま住宅ローンの終了時期にもなります。

つなぎ融資を支払っている間の期間、つまり土地取得から住宅完成の約半年間(人によって期間は様々ですが、、。)住宅ローンの返済をおこなうか、無になる支払いを行うかの差があります。

住宅ローン資金保管制度とつなぎ融資-まとめ

・土地取得から建物完成までの期間がある程度把握できていて、

・その間の住宅ローンの支払いを自己資金から捻出できる。

そんな方は

住宅ローン資金保管制度を利用した住宅ローンを利用いただくと、もったいない費用が不要になります。

自己資金はいくらあったほうがいいか?

との検討の際にも、こちらの制度を利用したいのであれば、参考になるのではないでしょうか。

その上、団体信用生命保険の保証も受けられます。

Sumai-pro編集部では無保険状態で建築を開始されない方がいいと考えています。安全で素敵なお家づくりを目指してください。

関連記事:「つなぎ融資?」「土地先行?」「保管制度?」注文住宅の住宅ローン仕組みと種類を解説

https://sumai-pro.com/essay/economy/housing-loan/post-17261