「定年退職後の住宅ローン返済に不安」解決策を考える。効果的な方法

定年退職後も住宅ローンを返済し続ける高齢者が増えそうだ。日本経済新聞が住宅金融支援機構のデーターを調べたところ、2020年度の利用者が完済を計画する年齢は平均73歳と20年間で5歳上がった。借入時の年齢や金額が上昇しているためだ。70歳まで雇用が継続されても年金生活は不安定になりかねない。貸し手も老後リスクを吟味する必要がある。

2020年10月5日 日経新聞朝刊1面に掲載された冒頭部分

Sumai-pro編集部です。

この記事では年金生活での住宅ローンの解決策を考えてみようと思います。

日経新聞のこの記事は貸し手、つまり住宅ローン取り扱い金融機関や住宅金融支援機構(フラット35)への警笛として書かれた文章であって、借り手、つまり住宅ローンをこれから借りようとしている方や現在住宅ローンを借りている方への文章としては不安を示しているだけで、解決策を提示してくれていなかったので。

Sumai-proが小さなWEBメディアとして不安になっている方へ解決策の提示になればと本文を取り急ぎを書きました。定年退職後の住宅ローンの返済に不安がある方に読んでいただけますと幸いです。

定年退職後の住宅ローン完済予定の方に効果的な支払方法をご紹介します。

住宅取得時の平均年齢?

そもそも定年退職後に住宅ローンが完済する予定の人たちはどれぐらいいるのでしょうか?少し調べてみました。

国土交通省 住宅局が毎年公表してくれています。

| 住宅取得時の平均年齢 | |

|---|---|

| 注文住宅(新築) | 41.4歳 |

| 注文住宅(建替) | 61.3歳 |

| 分譲戸建住宅 | 39.7歳 |

| 分譲マンション | 42.7歳 |

| 中古戸建住宅 | 46.2歳 |

| 中古マンション | 46.0歳 |

| リフォーム住宅 | 59.4歳 |

平成30年度住宅市場動向調査~調査結果の概要~

https://www.mlit.go.jp/common/001287761.pdf

住宅は結婚や子供が生れた、育ったなどライフスタイルの変化により、現在の住まいでは足りず手に入れる方が多い。また住宅ローンの期間は35年が一般的です。

定年退職が60歳とすると35年で組むとすると25歳以下から住宅ローンを組み始めない限り住宅ローンは定年退職を超えての支払いになります。

実際国土交通省の調査結果においても、分譲戸建て住宅以外は平均40歳を超えています。定年後の住宅ローン完済予定となっている方も多いのではないでしょうか。

定年退職後も住宅ローンの返済を甘く見ないでください。

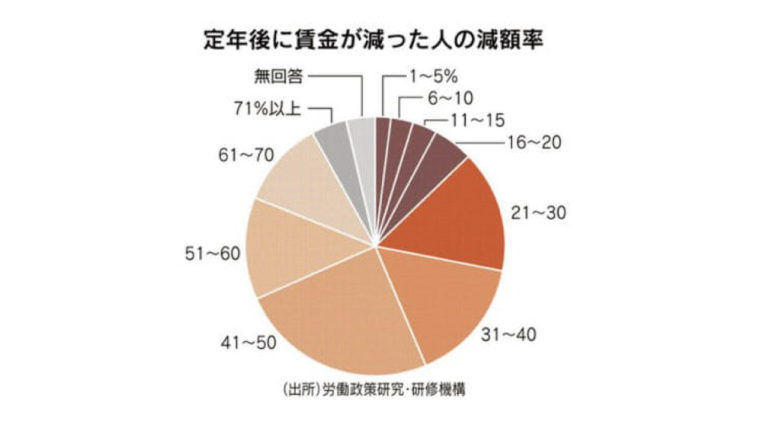

定年後年収は減収します。みんなの減少幅も調べてみました。

定年後の年収減少幅は?

定年退職後の収入は人によってかなりの差があります。

労働政策研究。研修機構では以下グラフとなっています。

勤めている会社ではどれぐらい収入が減っているのか?

定年退職後も住宅ローンの返済がある場合は調べておく方がよさそうですね。

多くの方にとって30%以上の減収が7割となり、定年退職前の住宅ローン返済額がそのままでは家計に負担をかけることは間違いないでしょう。

そこで

- 定年までに住宅ローンを終わらすか。

- 定年退職後でも安心して支払える額にするか。

と言った選択肢がでてきます。

詳しくお話する前に「高年齢雇用継続給付金」について補足しておきます。

【参考】高年齢雇用継続給付金

再雇用後の賃金が60歳到達時点の賃金に比べて75%未満になった人が、賃金に対して最大で15%の金額を5歳になるまで受け取れる制度。60歳時点で賃金が40万円だった人が28万円(70%)に減少。高年齢雇用継続給付金 4万2000円(毎月)になります。

定年退職時の収入減にたいして生活支出バランスが整うまでのサポートになってくれるでしょう。

詳しくは 厚生労働省 高年齢雇用継続給付金パンフレット

https://www.mhlw.go.jp/content/11600000/000655512.pdf

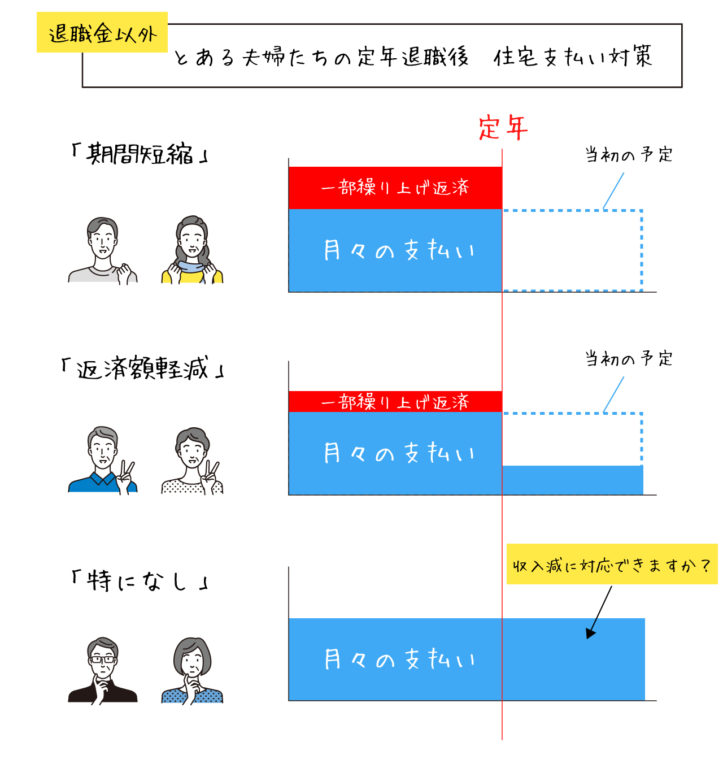

定年退職後の住宅ローン返済に不安に効果的な一部繰上返済

通常の返済とは別に元金の一部を返済する一部繰上返済。定年退職後の住宅ローン返済に不安に効果的な方法です。

一部繰上返済には「期間短縮」と「返済額軽減」の2種類があります。

「期間短縮」:毎月返済額を変えずに残りの期間を短くする

「返済額軽減」:残りの期間を変えずに毎月の返済額を軽減する

一般的には「期間短縮型」のほうが有利と言われています。利息軽減額だけで見れば「期間短縮型」のほうが大きくなります。

しかし、定年退職後も住宅ローンの返済予定がある方においては違うかもしれません。

少し解説していきます。

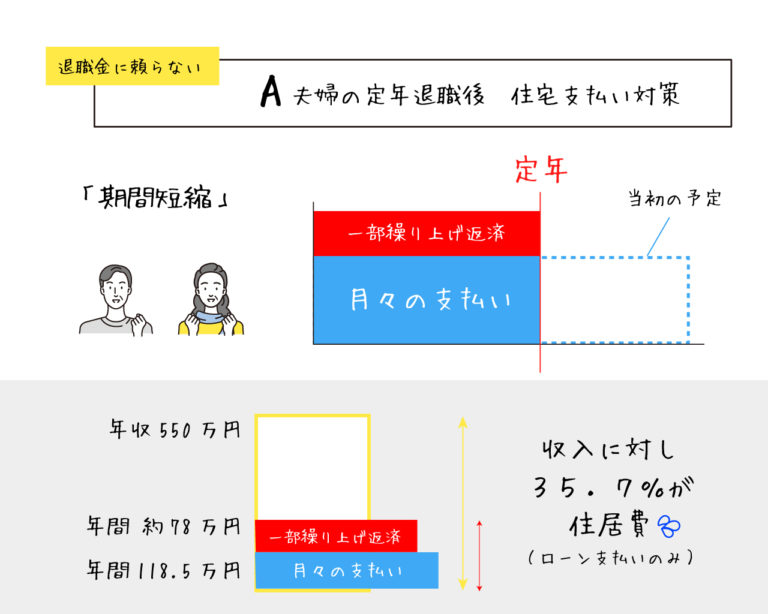

「期間短縮」:定年までに住宅ローンを終わらすか。

例)

注文住宅を45歳で手に入れたAさん(年収550万円)が3500万円(期間35年 金利1%)の借り入れをしました。

定年退職時(65歳)に住宅ローン完済を目指して通常の返済とは別に平均6.2~6.8万円を返済しました。

毎月支払い約9.9万円(年間118.5万円) + 一部繰上返済 年間 約78万円

返済比率35.7%(年間返済額÷年収550万円)

65歳以降 月額支払額 0円

銀行が融資限界が35%ですからそれを超える支払い(返済+一部繰り上げ返済)です。

65歳は月々支払いは0円になり安心できるでしょう。が、相当生活は切り詰めた暮らしになるのではないでしょうか。

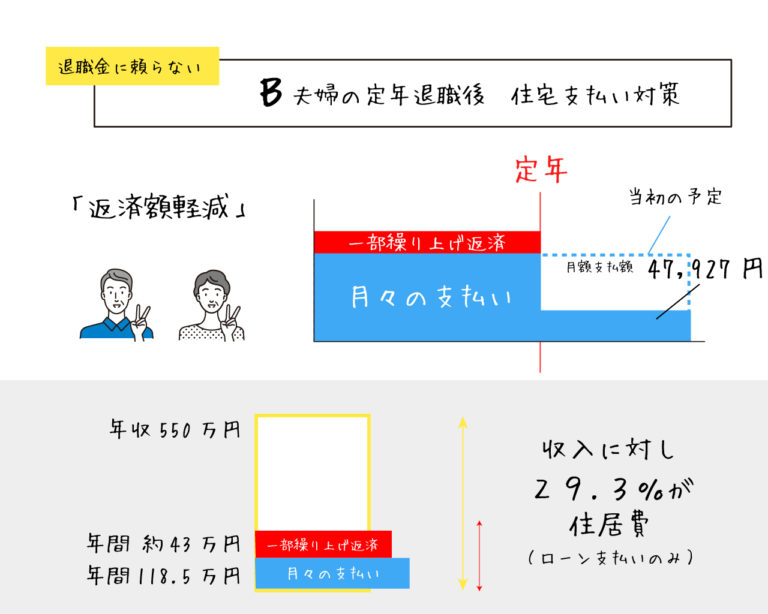

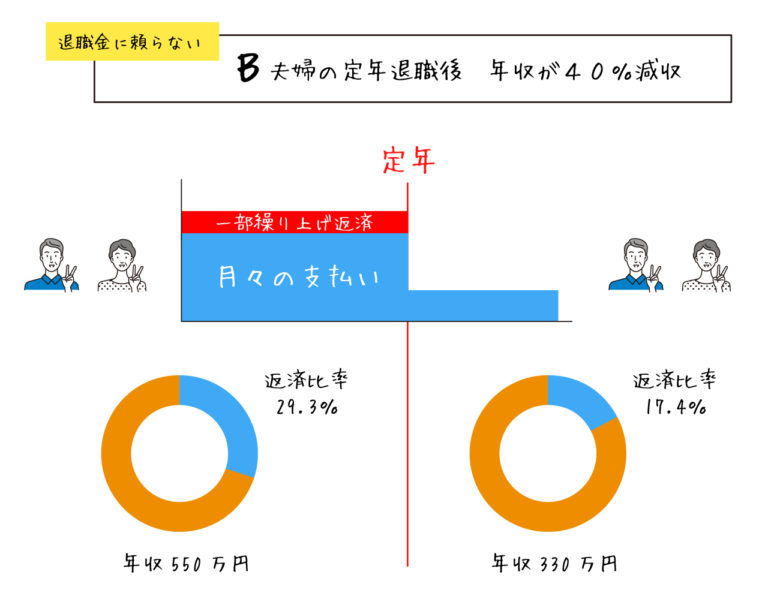

「返済額軽減」:定年退職後でも安心して支払える額にするか。

例)

注文住宅を45歳で手に入れたBさん(年収550万円)が当時3500万円(期間35年 金利1%)の借り入れをしました。

定年退職後でも安心して支払える返済額を目指して、通常の返済とは別に3.5万円を目標に返済しました。

毎月支払い約9.9万円(年間118.5万円) + 一部繰上返済 年間43万円

返済比率29.3%(年間返済額÷年収550万円)

65歳以降 月額支払額 47,927円

定年退職後の収入に対していくらの支払いなら無理のない支払いになるかを検討する必要があります。

無理の支払いであれば定年退職後の住宅ローン返済も恐れる必要はありません。65歳以降も安心できる支払いで暮らすことができるのではないでしょうか?

特定状態保障特約付住宅ローンとの組み合わせがより効果的

Sumai-pro編集部は「返済額軽減」:定年退職後でも安心して支払える額にする。も良くないですか?と提案したい。

そしてより効果的にする方法としては特定状態保障特約付住宅ローンとの組み合わせがより効果的です。

通常の団体生命保険にオプションとして付けることができる特約です。

特定状態保障特約付住宅ローンとは病気やケガなどで特定の状態になった場合に住宅ローン残高が

0円になるというものです。

住宅ローン返済中に病気になるリスクは思っているより高い。

りそな銀行団信革命を紹介されているなかで以下のようなものがあります。

(詳しくは以下にURLつけています。)

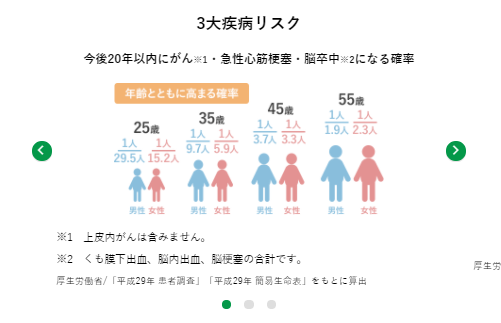

各世代ごとの今後20年以内に3大疾病にかかる確率は45歳男性で3.7人に1人 女性では3.3人に1人 55歳男性で1.9人に1人 女性では2.3人に1人

「あなたは運がいいですか?」

「住宅ローン完済予定平均73歳までにかからないほど運がありますか?」

とストレートに聞かれれば、Sumai-pro編集部は自信がないです。

運はいい方ではないように思います。

病気にならない方がいいのですが、住宅ローンがなくなるなら少し良いかもしれませんよね。しっかり完治させて、住宅ローンも保険で無くなる。

「返済額軽減」で安心できる支払いを目指していて、不幸中の幸いで「住宅ローンがなくなる」健康診断はしっかり受けることで、軽い段階で体の異常を見つけることは身体のために、住宅ローン返済のためにも大切ですね。

忘れてはいけない建物のメンテナンス費用

住宅において傷みやすいのは「屋根」と「外壁」です。

日頃から雨と風にさらされ、日射にも耐えています。

この部分もほっておくと家全体が悪くなってしまいます。

初期費用が高いとメンテナンス費用が安く

初期費用を抑えるとメンテナンス頻度が増え費用は上がります。

現在の住宅が今後どんなメンテナンス費用がかかるのか。

まずは分譲マンションのように長期の修繕計画を把握しておくと住宅のかかる費用の計算をしておけるのではないでしょうか。

定年退職後の住宅ローン返済予定の方へ

Sumai-pro編集部が言いたいこと。

日経新聞が紙面で言ったように社会的問題が発生したわけではないが、定年退職後の住宅ローンの返済は甘く見るべきではありませんが、恐れる必要はない。

・老後を過ごす住宅の長期修繕計画といったメンテナンス費用の概算を、修繕のプロや建築のプロに依頼してみてください。

・定年退職時に自らの住宅ローン残高を調べ、年金額など収入を確認して、返済率(年間返済額÷年間収入)が無理していないか。FPや住宅ローン窓口に相談してみてください。

定年退職後の住宅ローンに振り回されることのないようにお近くのプロに相談して準備しましょう。

きっと住まいのプロは力になってくれるはずです。

近くに住まいのプロたちが皆さんに頼りにされることを待っています。

上記に少しだけ異論した記事

姉妹記事:「住宅ローン完済年齢上昇 平均73歳、年金生活安定せず」日経新聞朝刊に少しだけ異論

https://sumai-pro.com/essay/economy/housing-loan/post-17645

上記支払い計算は一部概算計算を含みます。

ご了承ください。