「つなぎ融資?」「土地先行?」「保管制度?」注文住宅の住宅ローン仕組みと種類を解説

Sumai-pro編集部です。

土地を買って、想い願うお家を建てる注文住宅。

素敵なですよね。きっと良い住まいでの良い暮らしができそうです。

この記事ではそんな願いをお持ちの方向け住宅ローンの内容になります。

住宅ローンの不安を払しょくして、お家のことに集中できるように準備しましょう。

住宅ローンの種類|注文住宅の場合

住宅ローンの種類と調べてみると公的ローンと民間ローンの違いや変動金利・固定金利など返済額に関係する金利の種類や返済方式の種類の記事を多く見ることができます。

ここで言う住宅ローンの種類とは、「土地先行型」「つなぎ融資」「住宅ローン資金保管制度」など注文住宅だからこその住宅ローンの種類になります。

はじめての住宅ローンの方もいらっしゃるかと思います。できるだけ詳しく説明していきます。ぜひ、最後お読みください。

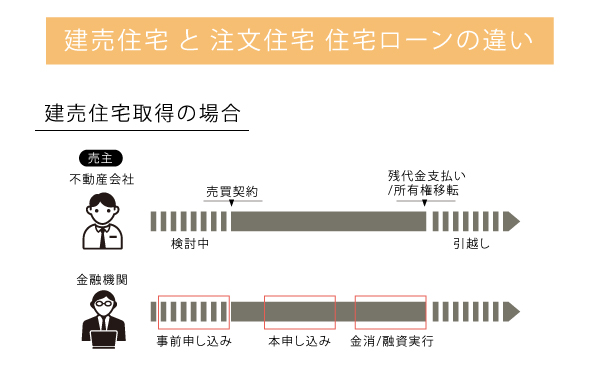

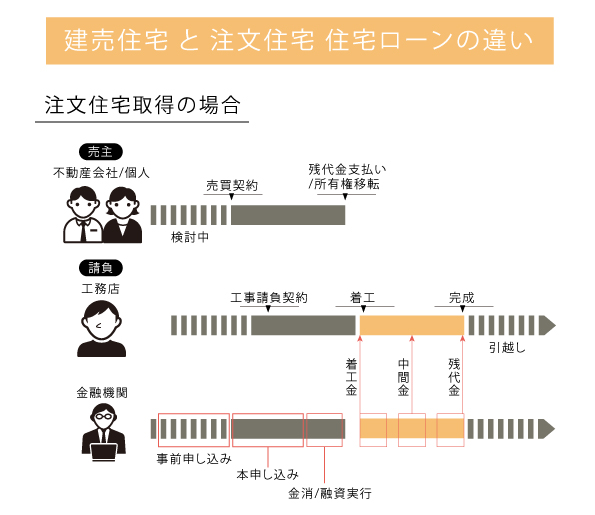

建売住宅と注文住宅の住宅ローンの違い

建売住宅での住宅ローン

建売住宅や中古戸建の場合には、売買契約の前に事前申し込み(事前審査)に行い、契約後、本申し込み(本審査)、金融消費貸借契約(金消|住宅ローン契約)、融資実行という流れになります。

注文住宅での住宅ローン

注文住宅での住宅ローンでは売主と請負者というお金を支払うものが2者いるために住宅ローンも建売住宅よりも複雑になります。

建売住宅を取得するのと同じように①売買契約の前に事前申し込み(事前審査)に行い、契約後、本申し込み(本審査)、金融消費貸借契約(金消|住宅ローン契約)、融資実行を行ない、土地所有者にお金を支払います。

②その後、請負者に建物代を出来高で着工時、中間時、完成時と分けて支払っていくことが一般的です。

建築業者によって支払い方法は違います。契約前に十分に確認しましょう。

銀行によって違う住宅ローン

注文住宅の場合は何分割にして支払っていくことをご理解いただけたと思います。

やっと本題です。この分割して払っていく方法に各金融機関によって方法が違います。

「複雑な上に?」

と声が聞こえてきそうです💦

できるだけ詳しく説明しますのでもう少しだけお読みくださいね。

ちなみに各金融機関は基本1種類しか提供していません。

なので、違う種類にしたければ別の銀行にする必要があることの方が多いようです。

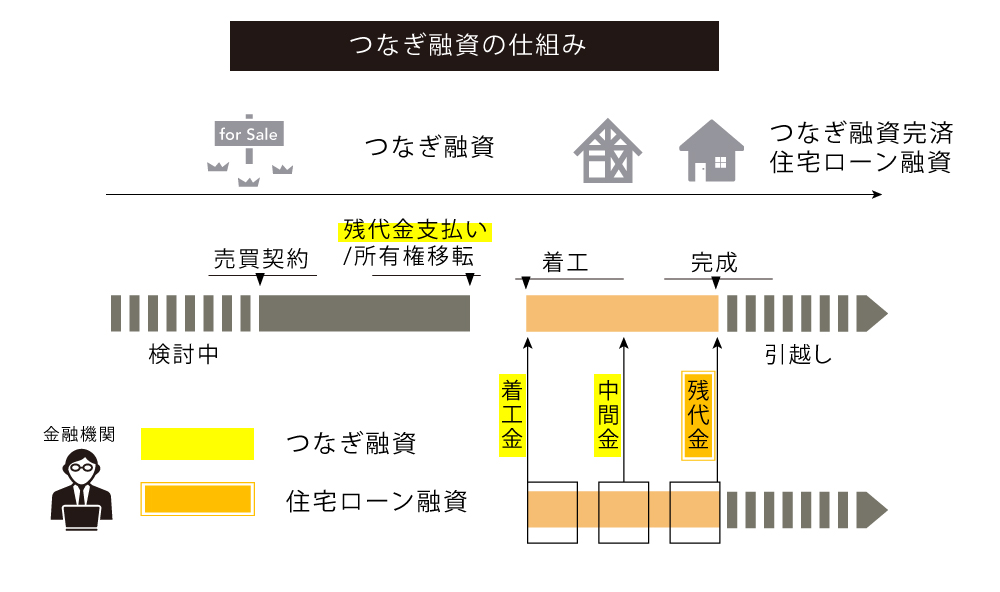

つなぎ融資の仕組み 説明とデメリット

取り扱い金融機関が一番多いのではないでしょうか?

つなぎ融資の説明・デメリットをまとめました。

つなぎ融資の説明・デメリット

- お家完成するまでの一次的に立替えローン。

- お家が完成すると住宅ローンで完済される。

- 金利の支払いが発生する。

- 担保を取らない。(抵当権をつけない)

- 諸費用がかかる。

- 申し込み段階で工務店などとの建築費用や詳細図面、請負契約が必要となる。

つなぎ融資の支払いについて

注文住宅でのつなぎ融資は土地代金・着工金・中間金と個々に融資されます。

支払いは土地代金の支払った後からになります。

例)土地代金1000万円 / 金利2.5% / 期間(完成まで) 5ヶ月(153日)

だった場合、

1000万円×金利2.5%×153/365日=104,794円

完成までの5か月間の間に土地代つなぎ融資の利息として104,794円かかるということです。毎月かかるところもあれば完成時一括というところもあります。

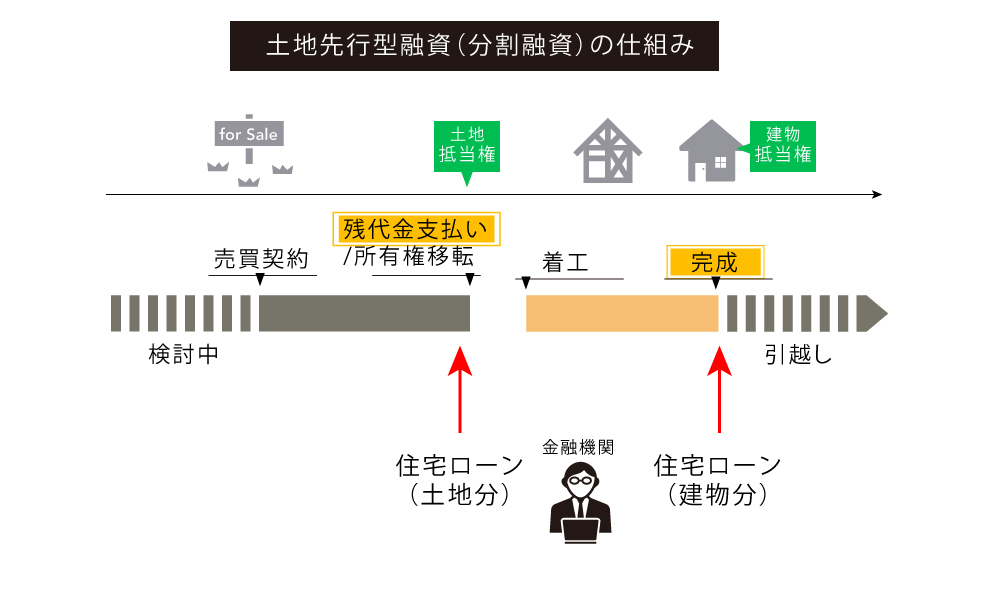

土地先行型融資(分割融資)の仕組み 説明とデメリット

分割融資とも呼ばれる土地先行型融資です。

こちらは2本建てで借りる住宅ローンです。

最大のメリットは、

工務店との正式な見積もりや間取り、そして建築業者が決まってなくても利用することができ、まずは土地を決めて、じっくり建物を検討したい方におススメです。

土地先行型融資(分割融資)の説明・デメリットをまとめました

土地先行型融資(分割融資)の説明・デメリット

- 建物をじっくり検討できる。

- 工事中に土地の住宅ローンが始まり、現宅の住居費と2重で支払いが発生する。

- 土地先行型融資を行なっている銀行が少ない。

- 建物の着工金・中間金については融資できない銀行もある。

- 建築業者が決まっていなくても建物含め全体の予算は事前審査で必要。

- 融資手数料は2回かかる。

土地先行型融資(分割融資)の支払いについて

土地と建物と2本建ての住宅ローンになる為、土地は先に始まり、先に終わります。

・建築中の支払いが無理にならないか?

・想定が甘く、お家の予算を超えてこないか?

この辺りを特に注意してください。

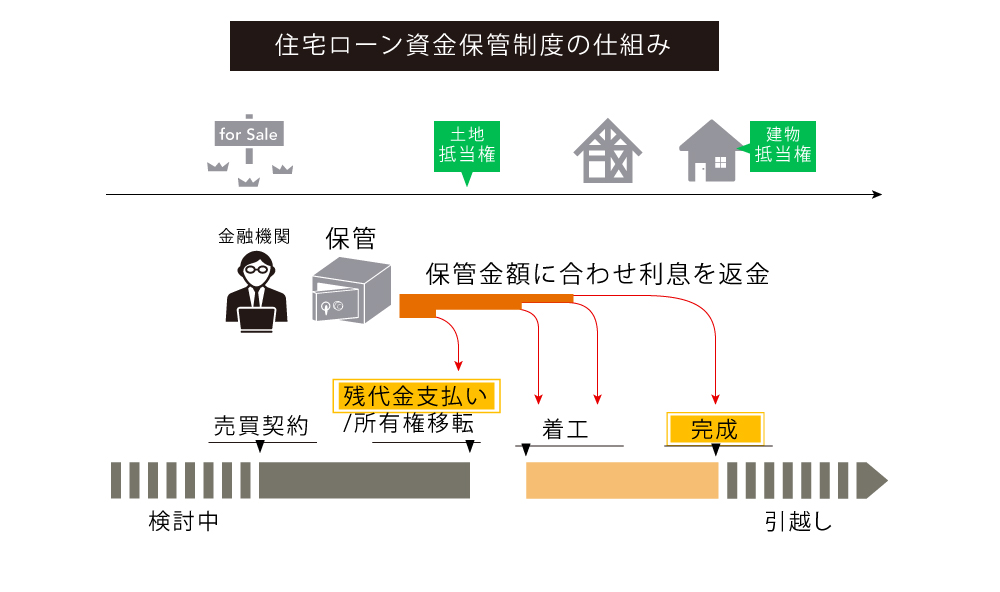

土地先行型融資(分割融資)の仕組み 説明とデメリット

注文住宅では少数派の住宅ローンです。

リフォームなどでは似たものが使われていましたが、注文住宅にまで使われるようになってきました。

土地取得段階で全額融資して、銀行で融資分を保管して、出来高で分割して支払っていくのが住宅ローン資金保管制度です。

住宅ローン資金保管制度の説明・デメリットもまとめました。

住宅ローン資金保管制度の説明・デメリット

- 現在の住居費に建築中でも引き渡し後と同じ住宅ローンが支払いが発生する。

- 諸費用などが安く済む。

- 建築中から住宅ローンの支払いが全額発生する。

- 住宅ローン資金保管制度行なっている銀行がすごく少ない。

- 申し込み段階で工務店などとの建築費用や詳細図面、請負契約が必要となる。

- 保管されている金額分の利息は返金される。

住宅ローン資金保管制度の支払いについて

一番わかりやすくシンプルです。

しかし、銀行に手間もかかりますし、利益も少ないため取り扱っている銀行が少ないです。

また現在の住居費に併せて住宅ローンが始まるため、資金的な余裕がないとしんどいかもしれません。それでも諸費用が安い点は魅力です。

逆に保管された住宅資金にたいして金利が返還されるという点も面白い点ではないでしょうか?資金に余裕があり、近くで利用できる金融機関があれば検討してもいいかもしれませんね。

結局、どれがいい?

この記事では3つの住宅ローンの種類をご紹介しました。

各金融機関によって少しずつ違います。

銀行を選ぶときに「金利」ばかり気になっていませんか?

安い金利で貸してくれるところを選んで問題はないのですが、注文住宅の住宅ローンの諸費用は数十万円にもなるケースもあります。

メリット・デメリットを確認していただき、一番合った金融機関にお申し込みください。

建築会社・不動産会社ともご希望を言っていただけましたら探していただけるかと思います。ぜひ、自分に合う住宅ローンの種類を選択し、各金融機関に相談してください。