【住宅ローン】りそな銀行の保証料型と融資手数料型 どっちがお得?

Sumai-pro編集部です。

ケガや病気のリスクに対応する団信革命や女性にやさしい住宅ローン『凛next』などを提供しているりそな銀行を中心に保証料型と融資手数料型について解説。どちらの方がお得なのか?紹介していきます。

ややこしい住宅ローンをできるだけ簡単に解説していきますので、ぜひ住宅ローンの最適解を見つけてください。

保証料ってなに?

マイホームの購入で住宅ローンを借りるときに係る諸費用のなかでも最も高くなりやすいのが「保証料」です。何十万円ものこの保証料を計算に入れずお家を決めてしまうと「あれ?」となってしまうかもしれません。

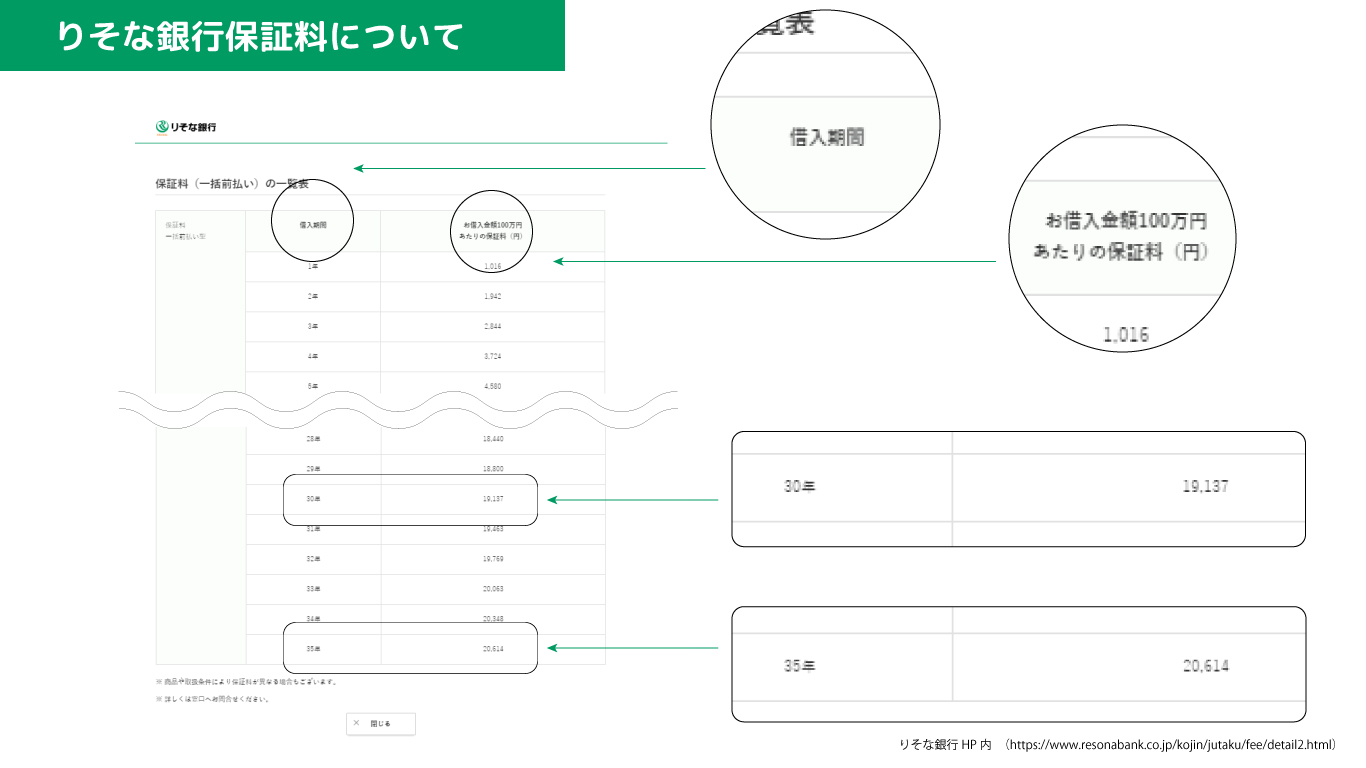

各銀行によって住宅ローン保証料は違いがあるので、ご注意ください。ここではりそな銀行の保証料(一括前払い)を例に公開して解説していきます。

(字が小さくてごめんなさい。URL:https://www.resonabank.co.jp/kojin/jutaku/fee/detail2.htmlりそな銀行さんのHPでも併せてご覧になってください。各銀行によって違うのでご注意ください。)

例えば、借入期間:30年 借入金額:2000万円の場合

保証料は19,137円(100万円あたり)×20(100万円あたり)=382,740円

と言った計算になります。

「保証料高いなぁ」

「保証料のないところ探そうか!」

と安直にならないでください。

保証料だけで検討することはNGです。

あとすこしだけ保証料の説明しましたら融資手数料の説明と比較を記載していますので、もう少し読み進めてみてくださいね。

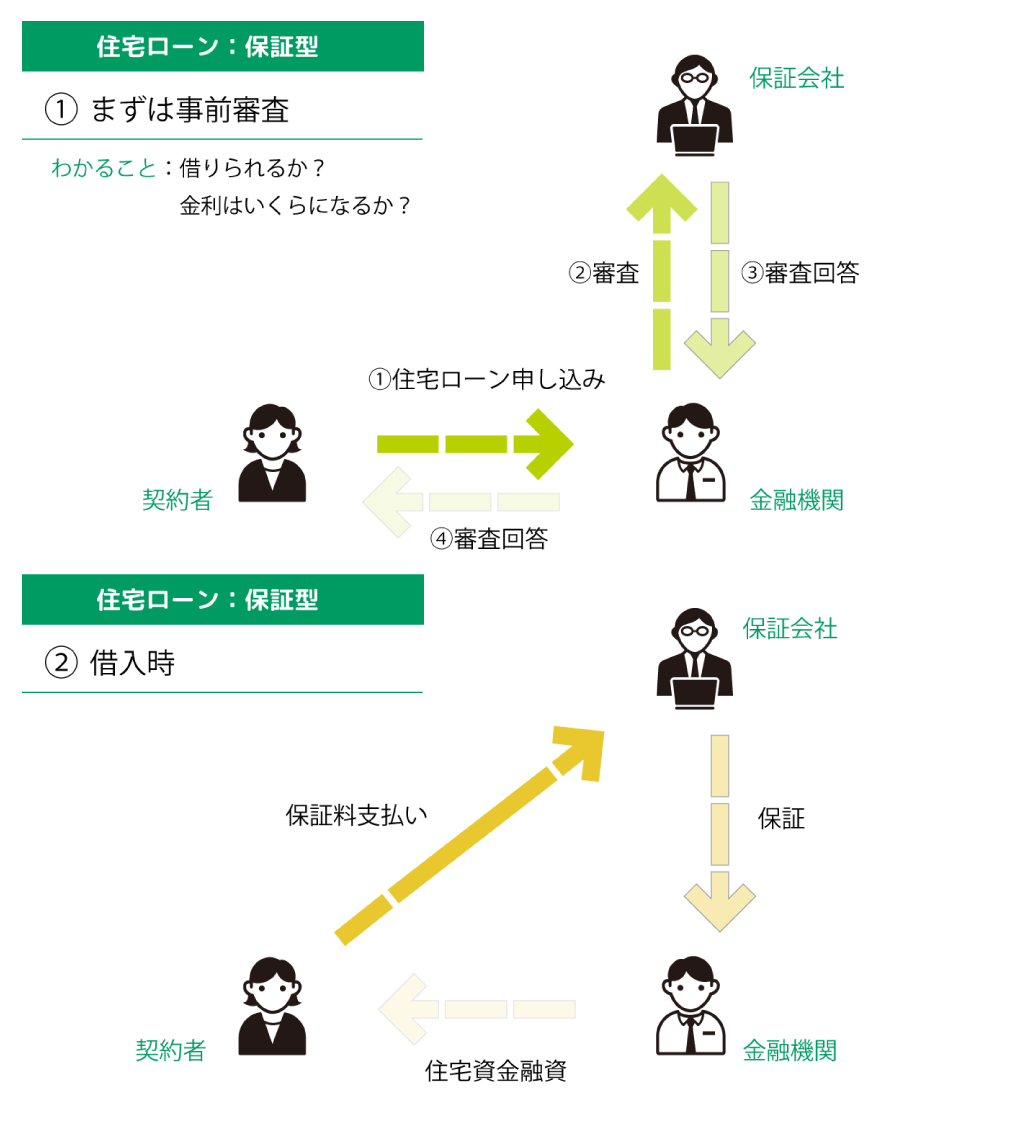

保証料はどこに支払うお金なの?

支払先は金融機関が指定する「保証会社」です。

金融機関によっては、取引のある保証会社は1社ではなく、複数の保証会社を取り扱っているケースもあります。

昔は保証人が必ずいましたが、今はこの保証人制度が変わり「保証会社」に保証人になってもらっています。

そのために必要な「保証料」だとお考えください。

ですので30年で借りたのに20年時に一括返済すると保証料の一部が返金されます。

保証会社とは?

保証会社は誰でも彼でも保証人になるわけにはいきません。

保証人に誰でも彼でもなれないのと一緒です。

なので、住宅ローンの審査は保証会社が行います。

- 今までの信用情報・支払っていける所得があるか?

- 資金を出すお家は大丈夫か?

- 建てる建築業者は大丈夫か?

そんなことを調べています。

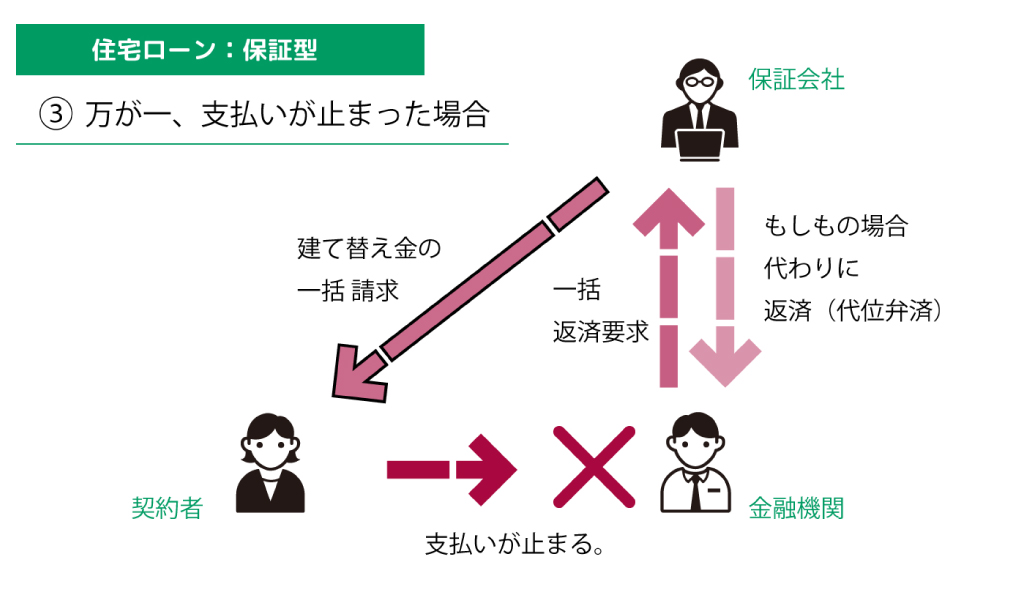

万が一返済が滞った時

万が一のときに保証会社は金融機関に代わりに返済し、請求します。

審査をして、保証して、万が一滞った時には間に入って請求する。そんな役割を持つのが保証会社です。

融資手数料

昨今、ネット銀行など保証料というものがなく、代わりに融資手数料が必要な金融機関が少しずつ増えてきました。

融資手数料型 一例

- りそな銀行

- 借入金額の2.0%

- 住信SBIネット銀行

- 借入金額の2.2%

- 新生銀行

- 55,000円~165,000円 OR 借入金額の2.2%

- イオン銀行

- 110,000円 OR 借入れ金額の2.20%(最低取扱手数料220,000円)

- ソニー銀行

- 44,000円 OR 借入れ金額の2.20%

- 楽天銀行

- 一律330,000円(税込)

(各銀行HPの情報からです。詳しくはご確認下さい。)

ほとんどの銀行が定額か定率となっています。どちらの方がお得なのでしょうか?見ていきましょう。

保証料型と融資手数料型 比較

定率(2.0%)の場合、

借入金額:2000万円

2000万円×2.2%=40万円

融資手数料型では40万円の手数料がかかります。

※保証料型で計算した例

りそな銀行 保証料の場合

借入期間:30年 借入金額:2000万円

保証料は19,137円(100万円あたり)×20(100万円あたり)=382,740円

『保証料なし 住宅ローン』検索してみると、、

う~ん。ほぼ言い方変わっただけ?

保証料がもったいないかなと思い、『保証料なし 住宅ローン』と実際に検索してみるとネット銀行がやはり「保証料 無料」などのワードで上位表示されています。

安くない融資手数料かかりますからご注意ください。

どっちが安い??

一般的な金融機関よりもネット銀行に申し込んだ方が金利は安くなることの方が多いようです。またここで取り上げているりそな銀行の場合も、最大優遇幅は融資手数料型の方が安くなっているようです。

- りそな銀行

- 2020年9月現在 0.470%(変動)

優遇幅最大 -2.005%

その上、団信革命に加入キャンペーンでは-0.05%になるとのこと

つまり、0.42%(変動)+団信革命の金利上乗せ

ネット銀行とも遜色ないほどの金利になっているようです。

保証型と融資手数料型の一番の違い「返金があるかないか?」

保証型と融資手数料型の一番の違いは「元金返済した時に返ってくるか?返ってこないか?」

例えば、30年で住宅ローンを組んだが、20年後にお家を売却した。

そんな場合、保証型の場合は年割に手数料を引かれて保証金が返ってきます。

しかし、手数料型の場合は手数料の返金はありません。

元金返済時期によって変わりますが保証型なら返ってくる推定10数万円の返金がないという計算になります。

売却した場合に限らず、繰り上げ返済による返済期間の短縮の場合でも同じようなことが起きます。保証型の場合、繰り上げ返済するたびに保証料の返金を再計算されますが、30年で住宅ローンを組んだが、20年で終わるように繰り上げ返済を頑張ろうとお考えの方は金利によるメリット・返金があるかないか。

など返済シミュレーションしてもらいどちらがお得なのかご確認ください。