【リ・バース60】相続人にも安心な「ノンリコース型」とは?

住宅の建設・購入/断熱・バリアフリー工事などの住宅リフォーム/住宅ローンの借り換えなどに利用することができる 「死亡時・元本一括返済型住宅ローン【リ・バース60】」にはリコース型とノンリコース型があり、借入時にどちらか選ぶことができます。

ノンリコース型を選ぶ方が全体の97%と圧倒的に支持されています。

ノンリコース型をより知ることで【リ・バース60】の良さに気づくはずです。逆に良く知ることで一般的な住宅ローンがいいのではとなるかもしれません。

まずは60歳以上お申し込み可能。申し込み平均年齢70歳住宅ローン【リ・バース60】を知っていきましょう。

なお、ノンリコース型の取り扱いの有無は金融機関によって異なるため、事前に確認してください。

ノンリコース型とは?

ノンリコース型の説明を始める前に死亡時・元本一括返済型住宅ローン【リ・バース60】の仕組みを少しだけ。

通常の住宅ローンには借入期間があり、期間まで月々支払いを行なえば住宅ローンは終わります。代わって【リ・バース60】の場合は死亡時が住宅ローンの終わりになります。

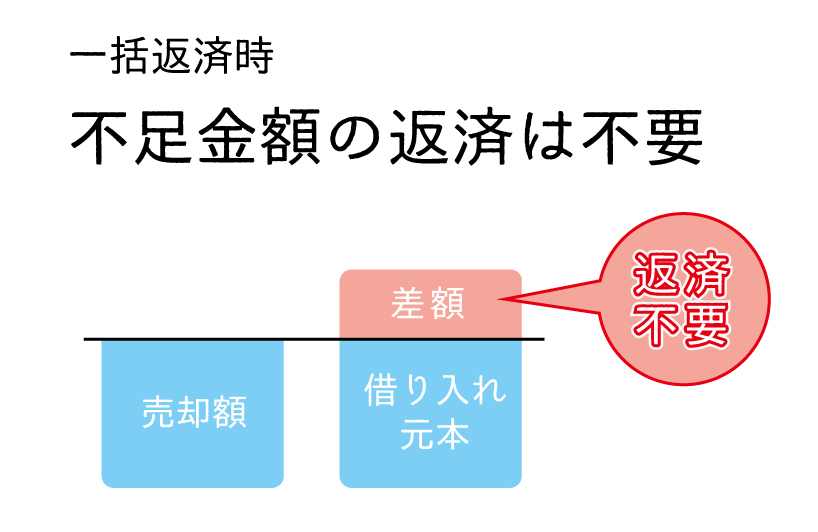

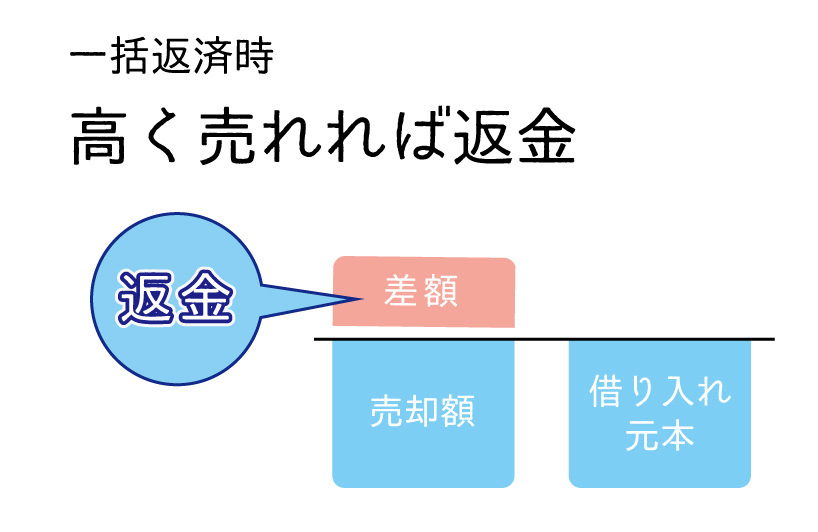

残った元金を支払時に「借り入れ元本>売却額」となっていてもその差額は相続人が返済しなくてもいい!!

ノンリコース型の特徴です。その上、売却代金が残債務(元本)よりも高く売れた場合は差額を相続人に返金もしてくれます。相続人も被相続人も安心な住宅ローンと言え、人気の秘密です。

一般の住宅ローンにも『団体信用生命保険』といった保険があります。

債務者が死亡した場合はこの『団体信用生命保険』にてローンの残額を肩代わりしてくれるうれしいものなのですが、持病を持っていたり年齢制限があったりと加入には制限があります。

また一般の住宅ローンでは団体信用生命保険が加入できないと融資を受けることができません。

高齢者の住環境改善!政策性の高い住宅ローン

将来、生活費足らなくならないだろうかと不安に感じている高齢者の方は多いと聞きます。

総務省統計局「家計調査報告(家計収支編)」では高齢夫婦無職世帯の家計収支状況を見ると、実収入(公的年金給付等)では、生活費等の実支出を賄いきれず、統計上毎月6.1 万円の赤字だそうです。

医療費など将来係る費用のことを思うと心配

いわゆる「高齢者の資金ショート」と呼ばれる問題です。

【リ・バース60】は毎月の支払いは利息のみのため、年金生活者にも支払いの負担が少なくてすみます。

「住居費を抑えることができる」と人気急上昇していることもうなずけます。

その上、ノンリコース型を選択することで相続人にまで安心できる住宅ローンになります。

2017年度より開始【リ・バース60】「ノンリコース型」

リバース60は住宅支援機構という公的な機関が旗振り金融機関が窓口になっています。

2017年度から「ノンリコース型」が追加されました。

急激にノンリコース型の人気が上がり、全体の97%の方がノンリコース型を選択しているようです。

ただし、金融機関によってリコース型とノンリコース型で金利が違ったりと金融機関には厳しいノンリコース型に違いをつけているところもあります。事前に確認してください。

どんな方がリ・バース60オススメ??

- 年金受給者で住居費の捻出することに不安がある方

- ゆとりある生活を送りたい

- 子どもなどはすでに家を持っていて、引き継ぐ必要がない。

- 住まいを改善して健康的に暮らしたい

- 住宅ローンの残高が未だあり将来が不安

リ・バース60を選ばれている方はそんな思いや考えを持っている方に選ばれています。

「相続放棄」と誤解しないでください。

被相続人が住宅ローンの債務を引き継がないとなると、「相続放棄」を連想してしまうとのお話をお聞きするケースが多いとのことです。

相続放棄の場合は資産も負債も併せて相続するか・放棄するかになりますが、この事の方が周知されていてどうしてもリ・バース60のノンリコース型も「相続放棄」のように資産も併せて放棄しないといけないと思い込んでしまっている方が多くいるようです。

リ・バース60のノンリコース型は金融機関との相続人に差額を請求しないといった住宅ローン契約となります。

相続とは切り離してお考え頂けるのではないでしょうか?