ライフプランシミュレーションで家づくり可能予算を知ろう | 家づくりコンサルティング

あいさつ

「マイホームが欲しい!」と思い立って家づくり計画を進めていく中で、素敵な暮らしを追求し夢が膨らむ一方、どんどん膨らむ見積もり金額に「本当に支払っていけるのか?」という不安を感じることはありませんか?

私は大手ハウスメーカーに入社し11年間の住宅営業を経験したなかで、このような家づくりの夢と不安が交錯するご家族をたくさん見てきました。中にはご家族内で「建てる」「建てない」の大ゲンカが始まる修羅場に出会ったこともあります。

家づくりは人生で一度しかないだろう方が多いです。

せっかくのマイホーム計画を安心して楽しく進めて欲しいという想いから、2006年5月に家づくり専門のFP会社である家づくりコンサルティング株式会社を設立しました。お客様ご家族の価値観を尊重し、お客様のライフプラン(人生設計)から判断していく家づくり計画の考え方をお伝えできればと思っています。

なぜ多くの方は家づくり予算が不安になるのか?

マイホーム計画を進めていくにあたって、多くの方は自分たちの家づくり予算を想定しているのではないでしょうか?

ほとんどの方は何らかのきっかけを基に、「自分たちの家づくり予算はこうあるべきだ」と考えるようになるからだと思います。

たとえば、

「同僚が〇〇〇〇万円でマイホームを購入した」

「父親から家づくり予算は〇〇〇〇万円までに抑えるよう言われた」

「不動産のチラシに載っていた金額があった」

「現在の家賃と同じ返済額で計算した」

「ネットで返済の目安は年収の〇〇%までという記事を読んだ」

など、マイホームが欲しいと思うようになると、それに関係ある記事や会話に注意深くなり、記憶に影響を与えるようになります。

本来、人間の習性として分からないことを嫌うので、「自分たちの家づくり可能予算はいったいいくらが妥当なのだろう?」と疑問に思い始めると、その答えを自分なりに当てはめて納得しようとする習性があるためです。

このように、家づくり予算の算出根拠があいまいであることが多いのです。

そのため契約前になると、「この予算で本当に大丈夫だったのか?」という家づくり予算に対する不安が襲ってくるのではないかと考えられます。

同僚が購入したマイホームと同じ価格であれば自分たちの将来は安心なのか、とは限りませんよね?

家族構成や生活水準・趣味・マイホーム修繕費・教育方針・車の台数やグレードなど、ご家庭ごとに異なります。

自分たちの思い描く現在と将来の暮らしを基準に家づくり予算を考えておくことが大切、と考えています。

家づくりのためのライフプランシミュレーションの勧め

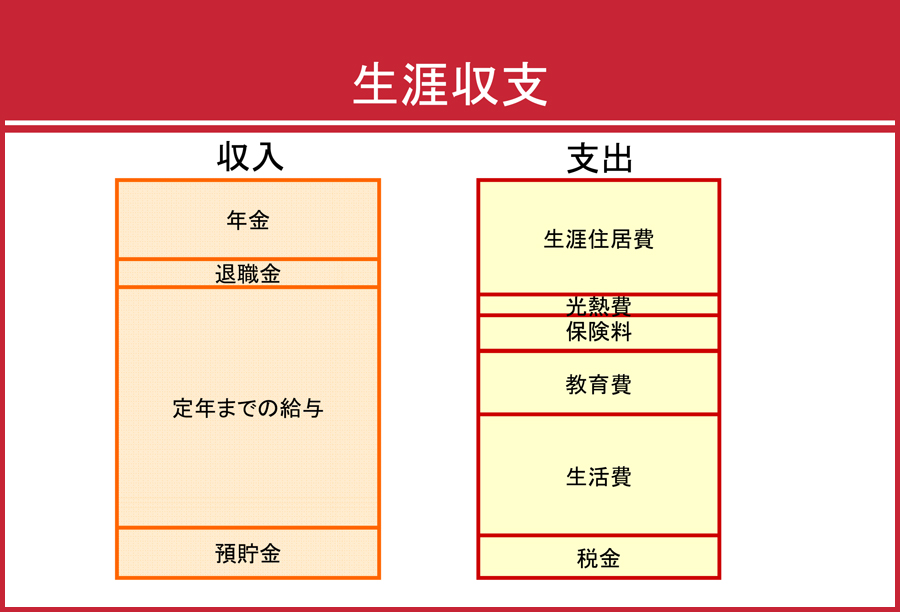

ライフプランとは「人生設計」のことですが、ご家族に将来発生するイベントからお金にかかわる「支出と収入」のことを指しています。

将来の支出と収入を整理する

ライフプランシミュレーションを行うために、将来の支出と収入を整理していきます。

将来の支出には、生活費・光熱費・教育費・住居費(メンテナンス費)・趣味にかかるお金などさまざまな項目があり、お子さまの教育費や旅行代・車の買い替えなど、ある時期に支出が集中することがあります。

将来の収入も年によって変わってきます。 今働いている方もいつかは退職して年金収入に変わります。 また、奥さまが働いている方もお子さまの出産で育休・産休に入ったり退職したりパートに変わったり、収入が変わることも考えられます。

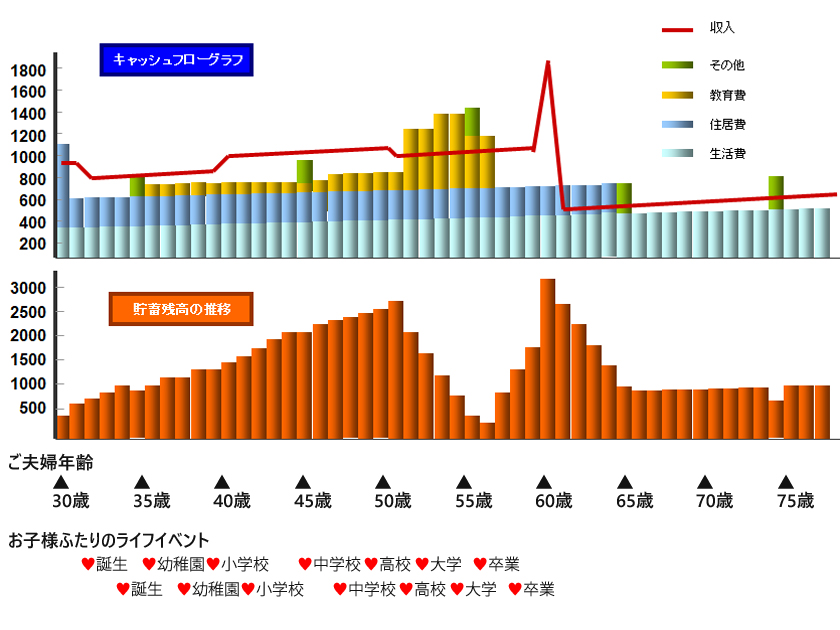

キャッシュフロー表で収支がマイナスになる時期がないかチェック

将来の収入と支出、貯蓄額をご家族の年齢とライフイベントに合わせて時系列に整理したものをキャッシュフロー表と言います。

最近では日本FP協会などキャッシュフロー表がダウンロードできるサイトなどもあります。 また同じく日本FP協会の「主なライフイベントにかかる費用の目安」(リンク先:日本FP協会HP内)

などを参考にしてライフイベントに必要となる費用を入れていきます。

意外とこのキャッシュフロー表の作成が大変ですしとても大切な作業です。 FPに相談して、キャッシュフロー表作成などライフプランシミュレーションしてもらうのが一番楽で正確だと思います。

上の図は「これからお子さまふたり欲しい」と考えていらっしゃる現在30歳のご夫妻が家を買った場合のキャッシュフローです。 50歳から55歳頃にお子さまの高校・大学進学があり教育費がかさみ、貯蓄残高が大きくへこんでいることが分かります。

貯蓄は大きく減っていますが、収支がマイナスになる時期はありません。

つまりこのキャッシュフロー表を作成したことにより、このご家族は、今家を買って住宅ローンを組んでも、将来も住宅ローン返済をしながら安心して生活がしていけることが分かるのです。

ライフプランシミュレーションで家づくり可能予算を知ることが大切

ライフプランシミュレーションで家づくり可能予算が算出可能です。

キャッシュフロー表を作成することで適切な住宅ローン返済額が把握できます。 無理なく将来安心して生活ができる住宅ローン借入額が分かります。

ただし1点注意しなければなりません。

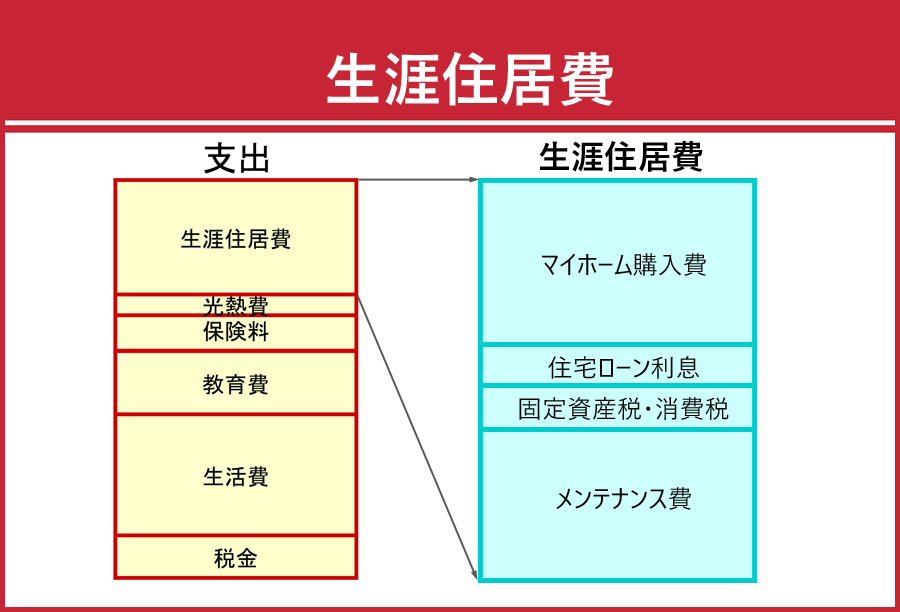

支出にある「生涯住居費」とは何かご存じでしょうか?

生涯住居費には、以下のようなものが含まれます。

- マイホーム購入費(現金)

- マイホーム購入費(住宅ローン元金)

- 住宅ローン利息

- 固定資産税・消費税

- メンテナンス費

つまり生涯住居費とは、将来において家にかかるお金すべてを表しています。

自己資金や住宅ローンの年間返済額だけをキャッシュフロー表に入れて、「収支がマイナスにならないからこれだけ住宅ローン借りても大丈夫」と思っている方は気をつけてください。 家のメンテナンス費にお金がかかるときとお子さまの教育費が必要な時期が重なるかもしれません。

家づくり可能予算は、借りられる住宅ローンの金額と自己資金・親からの資金援助の合計額ではありません。 将来もずっと、ご家族がライフプランを変更することなく安心して生活をしながら、家づくりにかけることができる金額が「家づくり可能予算」です。

家づくりの検討を始めたら、まずライフプランシミュレーションをしっかりと行って家づくり可能予算を知っておきましょう。

家づくり専門のFP・家づくりコンサルティングでは、家づくり可能予算をはじき出す住宅購入のために独自開発したライフプランシミュレーションを行っています。

詳しくはこちら→ 住宅購入ライフプラン診断 | 家づくりコンサルティング